미국의 청정 수소 전략은 국가의 탈탄소화 목표를 달성하고 경제적 기회를 창출하기 위한 중요한 정책입니다.

아래에서는 전략의 개요와 트럼프 행정부의 잠재적 영향, 관세와 리쇼어링의 연관성, 그리고 투자에 대해 자세히 살펴보겠습니다.

1. 미국 청정 수소 전략 개요

미국 에너지부는 2023년 6월 "U.S. National Clean Hydrogen Strategy and Roadmap"을 발표했습니다.

이 전략은 청정 수소가 산업, 운송, 에너지 저장 등 다양한 부문에서 국가 목표에 기여할 수 있는 기회를 탐구합니다.

주요 목표는 다음과 같습니다.

- 2030년까지 연간 1천만 톤(Mt), 2040년까지 2천만 Mt, 2050년까지 5천만 Mt의 청정 수소 생산.

- 2026년까지 수소 생산 비용을 kg당 2달러 미만, 2031년까지 kg당 1달러 미만으로 낮추기.

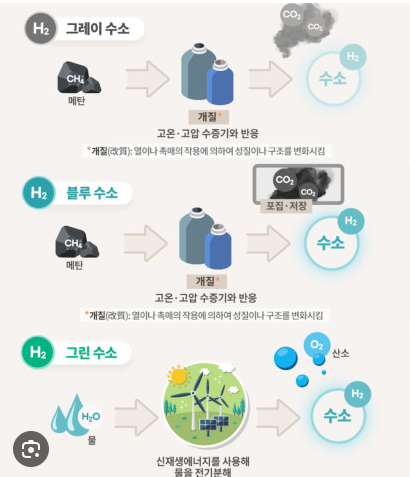

- 현재 미국에서 생산되는 약 1천만 Mt의 수소 중 95% 이상이 회색 수소(화석 연료 기반)인 점을 고려, 청정 수소로의 전환 촉진.

이 전략은 연방 정부, 산업계, 학계 등 다양한 이해관계자 간 협력을 강조하며, 구체적인 목표와 시장 주도 지표를 설정하여 성과를 측정합니다.

2. 트럼프 2.0의 영향

도널드 트럼프 전 대통령은 기후 변화에 회의적이며, 화석 연료를 지지하는 입장을 취해왔습니다.

최근 발언에서 그는 수소 차량이 폭발할 위험이 있다고 주장하며, 청정에너지 정책을 "녹색 사기"라고 비판했습니다. 따라서 트럼프 재집권으로, 현재의 청정 수소 전략에 변화가 있을 가능성이 높습니다.

- 인플레이션 감축법(IRA)을 폐지 공약 실행으로 청정 수소 생산에 대한 세금 인센티브를 줄일 수 있습니다.

이는 특히 재생 에너지 기반의 녹색 수소 프로젝트에 영향을 미칠 가능성이 큽니다. - 반면, 천연가스를 이용한 블루 수소(탄소 포집 기술 사용)는 트럼프의 화석 연료 지지 정책과 일치할 수 있어, 이 부문에 대한 지원은 유지될 가능성이 있습니다.

- 일부 분석가들은 트럼프의 첫 임기 동안에도 풍력과 태양광 산업이 성장했음을 지적하며, 청정 수소도 민간 투자와 주 정부의 노력으로 일부 지속될 수 있다고 봅니다. 그러나 연방 지원 감소는 투자 환경에 불확실성을 더할 것입니다.

3. 관세와 청정 수소

트럼프는 보호무역주의 정책을 통해 중국산 제품에 대한 관세를 부과해 왔습니다. 청정 수소 기술, 특히 전해조(electrolyzer)와 연료 전지 등은 중국에서 수입되는 경우가 많아, 관세 정책이 비용에 영향을 미칠 수 있습니다.

- 2024년 9월, 미국은 중국산 전기차, 배터리, 태양광 패널 등에 대한 관세를 25~100%로 인상했으며, 전해조도 유사한 범주에 포함될 가능성이 있습니다.

- 관세는 수입 품목의 전체 가격을 상승시켜 미국 내 수소 생산 시설 설립 비용을 증가시킬 수 있습니다.

- 트럼프 행정부 하에서는 제조업 보호를 위한 관세 강화가 지속될 가능성이 높아, 국내 제조업체에 기회가 될 수 있지만, 초기 비용 상승은 산업 성장에 도전이 될 수 있습니다.

4. 리쇼어링과 청정 수소

리쇼어링은 제조업을 미국으로 되돌리는 정책으로, 청정 수소 부문에서도 중요한 요소입니다. 과거 바이든 행정부는 인프라 투자법과 IRA를 통해 전해조, 연료 전지 등의 국내 제조를 장려해 왔습니다.

- 예를 들어, 2023년 3월, 바이든 행정부는 청정 수소 기술 개발을 위해 7억 5천만 달러를 투자하며, 전해조 제조와 재활용 기술 개선을 지원했습니다.

- 트럼프 행정부 하에서도 "미국 우선" 정책에 따라 국내 제조를 지원할 가능성이 있습니다. 특히, 수소 생산이 일자리 창출로 이어질 수 있으므로, 이 부문에 대한 투자를 지지할 수 있습니다.

- 다만, 트럼프는 녹색 수소보다는 블루 수소에 중점을 둘 가능성이 높아, 천연가스 기반 기술의 국내 제조가 우선될 수 있습니다. 이는 화석 연료 산업과의 연계를 강화할 수 있는 기회를 제공할 것입니다.

5. 투자 기회와 전망

현재 청정 수소에 대한 투자는 정부 인센티브와 민간 부문의 관심으로 활발합니다. DOE는 수소 허브에 70억 달러를 투자하여 민간 투자를 유치하고 있으며, 이는 수천 개의 일자리 창출로 이어질 것으로 예상됩니다.

- 그러나 트럼프 행정부 하에서는 연방 지원이 줄어들 가능성이 높아, 투자 환경에 불확실성이 커질 수 있습니다.

2024년 11월 트럼프 재선 이후, 수소 관련 기업 주가는 하락하며 시장의 우려를 반영했습니다. - 그럼에도 불구하고, 주 정부와 지방 정부, 그리고 민간 기업들은 청정에너지 전환을 계속 추진할 것으로 보입니다. 트럼프의 첫 임기 동안에도 풍력과 태양광 산업이 성장했으며, 이는 청정 수소 투자도 유사한 패턴을 따를 수 있음을 시사합니다.

- 투자자들은 정책 변화에 주목하며, 블루 수소와 같은 화석 연료 기반 프로젝트에 대한 기회를 모색할 수 있습니다.

또한, 주 정부의 청정 에너지 이니셔티브와 민간 투자를 통해 장기적인 성장 가능성을 평가해야 합니다.

6. 결론

미국의 청정 수소 전략은 탈탄소화와 경제 성장에 중요한 역할을 합니다.

트럼프 2.0 하에서는 연방 지원 감소와 정책 변화가 예상되며, 특히 녹색 수소보다는 블루 수소에 중점이 놓일 가능성이 높습니다.

관세 정책은 수입 기술 비용을 증가시킬 수 있고, 리쇼어링은 국내 제조업을 강화할 기회를 제공할 것입니다.

투자 기회는 연방 지원 감소에도 불구하고 민간 부문과 주 정부의 노력으로 지속될 가능성이 있습니다.

우리 또한 정책 변화에 주목하고, 그에 따른 산업 동향을 파악하여 투자 결정 시 참고하는 것이 필요하겠습니다.

이 글이 유익했다면 공감과 ❤️를 눌러주시고, 의견이 있다면 댓글로 남겨주세요!

여러분의 생각을 듣고 싶습니다.

'경제-시장' 카테고리의 다른 글

| (글로벌) 트럼프 2기 관세정책의 목적 ? (4) | 2025.04.11 |

|---|---|

| (글로벌) 중국과 글로벌 시장에서 구매 여력 변화 (3) | 2025.04.07 |

| (투자) 경제 사이클을 보는 현명한 선택 - 경기소비재 편 (6) | 2025.03.24 |

| (투자) 주식 시장의 '4마녀의 날' 이해하기 (4) | 2025.03.21 |

| (글로벌) 파나마 운하의 경제적 및 지정학적 관계 이해 (2) | 2025.03.20 |