많은 투자자들은 "좋은 투자"를

높은 기대수익률로 정의합니다.

하지만 실제 시장에서 장기적으로 살아남는 투자자는 단순히 수익률이 높은 사람이 아닙니다.

진짜 중요한 것은 이것입니다.

"당신의 포트폴리오는 큰 손실 이후에도 다시 복리 성장을 이어갈 수 있는가?"

James Emanuel의 글 "Are You Losing A Game You Should Win?"는 투자자가 가장 자주 놓치는 함정을 설명합니다.

바로 기댓값은 좋아 보여도,

복리와 손실 회복의 수학적 함정 때문에 실제 자본은 줄어들 수 있다는 점입니다.

Most People Lose in a Game They Should Win

Good Bets Still Destroy Portfolios: The Hidden Trap of Compounding

rockandturner.substack.com

겉으로는 유리해 보이는 게임도, 반복되면 포트폴리오를 망가뜨릴 수 있습니다.

1. 단순한 동전 던지기 게임

게임을 시작해 보겠습니다.

| 시작 자본 | 승리 시 | 패배 시 | 확 률 |

| 100달러 | +50% | -40% | 50 대 50 |

처음 표만 보면 이 게임 결과가 꽤 괜찮아 보입니다.

이기면 50달러를 벌고, 지면 40달러를 잃습니다.

산술적으로 계산하면 평균 기대값은 플러스(+)처럼 보입니다.

그래서 많은 사람들이 대부분 "이 정도면 이기지 않겠어~!"라고 생각합니다.

하지만 실제 결과는 다릅니다.

2. 두 번만 반복해도 자본은 줄어든다.

게임을 두 번만 반복해 보고 승패를 정리해 보겠습니다.

| 승 - 승 | 승 - 패 | 패 - 승 | 패 - 패 |

| 100 → 150 → 225 | 100 → 150 → 90 | 100 → 60 → 90 | 100 → 60 → 36 |

놀라운 점은

네 가지 경로 중 세 가지 게임의 결과가 원금 아래라는 것입니다.

특히 많은 사람이 보지 못하고 놓치는 것은

"한 번 이기고 한 번을 져도

내가 가진 자본은 줄어든다." 입니다.

왜 그럴까요?

3. 산술평균이 아니라 기하평균이다.

투자는 덧셈 게임이 아니라 곱셈 게임입니다.

게임 결과인 +50%와 -40%를 단순 평균 내면 +5%처럼 보입니다.

하지만 실제 자본은 다음처럼 움직입니다.

1.5 × 0.6 = 0.9

즉, 자본은 원금의 90%가 되어, 처음 가진 100달러는 90달러가 됩니다.

이것이 바로 복리의 함정입니다.

투자에서는 평균 수익률보다 변동성과 손실 규모가 훨씬 중요합니다.

★ 같은 승률이라도 손실 폭이 크면 장기 복리는 무너집니다.

4. 손실 회복은 생각보다 훨씬 어렵다

많은 투자자가 손실을 너무 가볍게 생각합니다.

하지만 투자에서 손실과 회복은 절대적으로 대칭이 아닙니다.

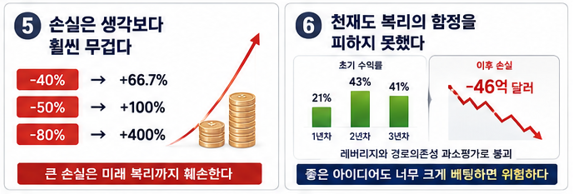

| 손실률 | 원금 회복에 필요한 수익률 |

| -10% | +11.1% |

| -20% | +25% |

| -40% | +66.7% |

| -50% | +100% |

| -80% | +400% |

이 표는 투자에서 가장 중요한 현실과 미래를 보여줍니다.

"투자에서 수준 이상의 큰 손실은 단순 손실이 아니라, 미래 복리까지 훼손한다."

예를 들어서,

투자금의 -50%를 잃으면 다시 두 배가 올라야 원금 회복입니다.

투자금의 -80% 손실은 사실상 게임 종료에 가깝습니다.

5. 러시안룰렛

James Emanuel은 러시안룰렛 비유도 사용합니다.

러시안룰렛의 생존 확률은 5/6, 약 83%입니다.

표면적으로 꽤 높은 승률입니다.

하지만 아무도 이 게임을 받아들이지 않습니다.

왜냐하면 한 번 실패하면 끝이기 때문입니다.

투자에서도 마찬가지입니다.

평균 기댓값이 좋더라도, 한 번의 치명적 손실이 복리를 파괴할 수 있다면 장기적으로는 나쁜 전략일 수 있습니다.

6. LTCM : 천재도 복리의 함정을 피하지 못했다.

이 글의 내용은 실제 금융 역사와 연결됩니다.

LTCM(Long-Term Capital Management)은

노벨상 수상 경제학자와 최고의 수학자들이 만든 헤지펀드였습니다.

초기 수익률은 놀라웠습니다.

[ 연 21% → 연 43% → 연 41% ]

시장에서는 "천재들의 펀드"라고 불렸습니다.

하지만 문제는 레버리지였습니다.

LTCM은 작은 확률의 극단적 손실을 과소평가했고, 포지션을 너무 크게 가져갔습니다.

결국 시장 충격이 발생하자 포트폴리오는 붕괴했고, 약 46억 달러 손실을 기록했습니다.

LTCM의 교훈은 단순합니다.

"좋은 아이디어도 너무 크게 베팅하면 한순간에 죽을 수 있다."

7. 투자자가 자주 빠지는 함정

이 원리는 개인 투자에도 그대로 적용됩니다.

⑴ 몰빵 투자

좋아 보이는 종목 하나에 자산 대부분을 넣는 순간, 포트폴리오는 경로의존성 위험에 노출됩니다.

⑵ 신용융자·레버리지 ETF

방향을 맞혀도 중간 변동성이 크면 강제청산될 수 있습니다.

⑶ 옵션 매도 전략

평소에는 높은 승률처럼 보이지만, 한 번의 급락으로 누적 수익이 모두 사라질 수 있습니다.

⑷ 고배당 함정주

안정적으로 보이지만 구조적 하락이 지속되면 복리 자체가 무너질 수 있습니다.

⑸ "이번만 크게"

대부분의 장기 실패는 실력 부족보다 한 번의 과도한 베팅에서 발생합니다.

8. 투자에서 진짜 중요한 질문

많은 투자자는 이렇게 묻습니다.

| 얼마나 오를까? | 목표가는 얼마일까? | 승률이 얼마나 될까? |

하지만 장기 투자자가 먼저 물어야 하는 질문은 다릅니다.

| 최대 손실은 얼마인가? | 회복 가능한 손실인가? | 레버리지가 숨어 있는가? | 포트폴리오는 살아남을 수 있는가? |

Howard Marks가 말했듯,

장기 투자에서 중요한 것은 화려한 수익률보다 다운사이드 관리입니다.

왜냐하면 복리는 살아남은 사람에게만 작동하기 때문입니다.

9. 개인 투자자가 봐야 할 5가지 신호

⑴ 최대 손실률

수익률보다 먼저 최대 손실 가능성을 계산해야 합니다.

⑵ 회복 필요 수익률

손실 후 원금 회복에 얼마나 큰 상승이 필요한지 확인해야 합니다.

⑶ 베팅 크기

좋은 투자라도 비중이 과하면 위험합니다.

⑷ 레버리지 여부

신용융자, 옵션, 선물, 레버리지 ETF는 경로의존성이 강합니다.

⑸ 기하평균 수익률

장기 투자자는 산술평균보다 실제 복리 수익률을 봐야 합니다.

10. (결론) 수익률보다 생존이 먼저다.

투자는 단거리 달리기가 아닙니다.

장기 투자에서 가장 중요한 것은

한 번 크게 맞혀서 부자가 되는 것이 아니라,

회복 불가능한 손실을 피하면서 복리를 이어가는 것입니다.

좋은 투자처럼 보이는 게임도,

손실 구조와 베팅 크기를 잘 못 설정하면 장기적으로는 자본을 파괴할 수 있습니다.

"투자에서 이기는 사람은 가장 많이 버는 사람이 아니라,

복리를 가장 오래 유지하는 사람이다."

# [면책고지]

본 블로그에 게시된 모든 콘텐츠는 블로그 운영자의 개인적인 관심사와 견해를 바탕으로 작성된 것으로, 특정 투자를 권유하거나 투자 자문을 제공하기 위한 목적이 아닙니다.

본 블로그의 정보는 참고용일 뿐이며, 투자 결정은 전적으로 독자 본인의 판단과 책임하에 이루어져야 합니다.

블로그에 공유된 정보를 바탕으로 한 투자 결정 및 그로 인해 발생하는 손실이나 수익에 대해 블로그 운영자는 어떠한 법적·재정적 책임도 지지 않습니다.

투자와 결정에 앞서 전문가의 조언을 구하시고, 본인의 재무 상황과 투자 목표를 충분히 고려하시기 바랍니다.

'경제-시장' 카테고리의 다른 글

| (투자) SK하이닉스가 삼성전자를 넘으면~? : 버블 붕괴 신호? (0) | 2026.05.26 |

|---|---|

| (투자) 300억 달러 베팅은 실패했는데 고문들은 부자가 됐다? (0) | 2026.05.18 |

| (투자) 전 세계 13조 달러 국부펀드는 ? (0) | 2026.05.18 |

| (투자) 한국 증시는 재평가인가, 투기 광풍인가? (1) | 2026.05.15 |

| (BM) AI 에이전트가 흔드는 SaaS, 소프트웨어 회사는? (0) | 2026.05.04 |