1. 프로젝트 개요 : 한미 자원 동맹의 결실

ⓐ 사업 내용 : 미국 테네시주 클락스빌에 약 10~11조 원을 투자하여 통합 비철금속 제련소 건설.

ⓑ 생산 품목 : 아연, 연, 구리 등 기초 금속과 안티모니, 게르마늄, 갈륨 등 전략 광물 13종 및 반도체용 황산.

ⓒ 일정 : 2027년 착공, 2029년 단계적 상업 가동 목표.

ⓓ 입지 선정 : 니르스타(Nyrstar) 제련소 부지 활용, 테네시밸리전력청(TVA)의 안정적 전력 공급 및 숙련 인력 확보 용이.

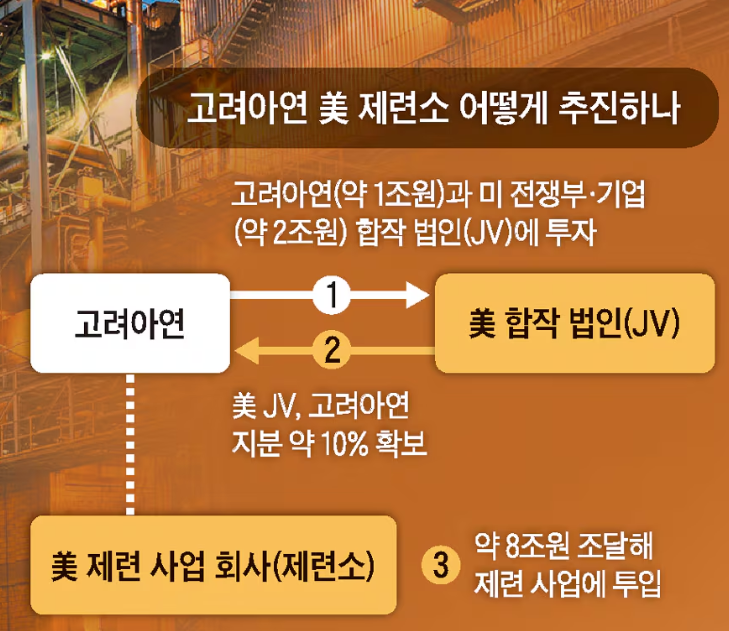

2. 복잡한 지분 및 투자 구조

미국 정부가 민간 기업의 주주가 되는 이례적인 구조를 띠고 있습니다.

ⓐ 구조 : [고려아연] ↔ [크루서블 JV (합작법인)] ↔ [크루서블 메탈스 (운영법인, 제련소)]

ⓑ 크루서블 JV : 미 국방부(40.1%)와 상무부 등이 최대 주주. 고려아연도 약 10% 출자.

ⓒ 고려아연 참여 : JV가 고려아연의 제3자 배정 유상증자(약 2.8조 원)에 참여하여 고려아연 지분 약 10% 확보.

ⓓ 자금 조달 : 고려아연 직접 투자, JV 유상증자 대금, 미 정부 차입금 및 보조금(약 3,100억 원) 활용.

3. 경영권 분쟁에 미치는 영향: 강력한 '백기사'의 등장

ⓐ 지분 희석 효과 : 유상증자가 완료되면 전체 주식 수가 늘어나 MBK·영풍 측 지분율은 44.2%에서 40.2%로 하락합니다.

ⓑ 백기사 확보 : JV가 확보한 10% 지분은 최윤범 회장의 우호 지분으로 분류되어, 양측의 지분 격차가 1%p 내외로 좁혀집니다.

ⓒ 명분 싸움 : 고려아연은 미 정부가 주주가 됨으로써 MBK(중국계 자본 프레임?)의 적대적 M&A를 방어할 강력한 명분을 얻었습니다.

ⓓ MBK의 반격 : MBK는 이를 "경영권 방어를 위해 국익을 포기한 배임 행위"로 규정하고 '신주발행 금지 가처분 신청'을 제기했습니다.

4. 논란의 쟁점 : 득인가 실인가?

ⓐ 미국 정부의 혜택 : 미 정부는 주당 1센트(14원)에 지분 최대 14.5%를 매입할 수 있는 신주인수권(워런트)을 확보했습니다. 또한 매년 1억 달러의 수수료와 이사 2명 지명권, 수익의 20% 성과 보수 등을 챙깁니다.

ⓑ 고려아연의 입장 : 이는 미국 정부가 다른 기업(MP머티리얼즈 등)에도 요구하는 통상적 조건이며, 보조금과 인허가 지원, 공장 조기 가동에 따른 이익(매출 5.6조 증가 예상)을 고려하면 정당한 대가라고 반박합니다.

ⓒ 시장 우려 : 사실상 미국의 안보 자산으로 편입되면서 독자 경영이 어려워지고, 과도한 혜택 제공으로 주주 가치가 훼손될 수 있다는 비판이 제기됩니다.

# [면책고지]

본 블로그에 게시된 모든 콘텐츠는 블로그 운영자의 개인적인 관심사와 견해를 바탕으로 작성된 것으로, 특정 투자를 권유하거나 투자 자문을 제공하기 위한 목적이 아닙니다.

본 블로그의 정보는 참고용일 뿐이며, 투자 결정은 전적으로 독자 본인의 판단과 책임하에 이루어져야 합니다.

블로그에 공유된 정보를 바탕으로 한 투자 결정 및 그로 인해 발생하는 손실이나 수익에 대해 블로그 운영자는 어떠한 법적·재정적 책임도 지지 않습니다.

투자와 결정에 앞서 전문가의 조언을 구하시고, 본인의 재무 상황과 투자 목표를 충분히 고려하시기 바랍니다.

'경제-시장' 카테고리의 다른 글

| (시장) 코스피의 현기증, 속도가 아니라 나침반이 필요 (0) | 2025.12.22 |

|---|---|

| (M&A) 고려아연과 미국, 자원 안보와 경영권 방어의 위험한 동거 (0) | 2025.12.18 |

| (투자) 돈의 흐름을 보는 심리 지도, 이동 평균선과 기술적 분석 (0) | 2025.12.15 |

| (투자) KB 금융 《2025 한국 부자 보고서》, 부의 문법이 바뀌었다. (0) | 2025.12.15 |

| (뱅가드) AI에 대한 시선, 기술 혁신과 투자 성과는 다를 수 있다. (0) | 2025.12.15 |